多得网

多得网

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

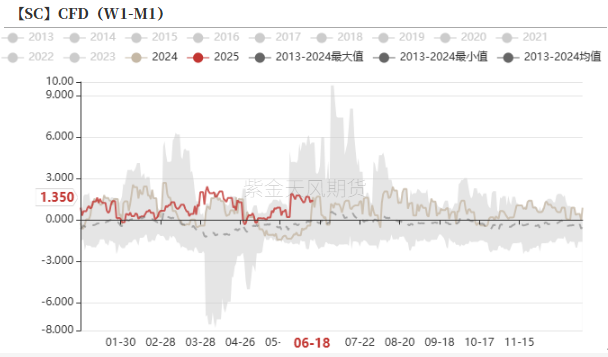

来源:紫金天风期货研究所

年初至今,原油波动率高企,上半年原油市场关键词分别为拜登-特朗普交接、特朗普关税战、以伊冲突升级。从供需平衡表的角度来看,年内的过剩较为确定,并且逐渐体现到显性库存中,但是也需要注意低库存和投机资金的炒作使得原油价格弹性被进一步放大,定性而言,我们认为当前旺季+地缘溢价高企的背景下,强势油价或将进一步持续,绝对价格方面Q3仍以地缘交易为主,极端地缘风险或将于近期达到峰值,关注后续的降波操作。

供应端关键点在于两点的验证,其一是伊朗端实质性减量何时发生,影响量级如何。其二是OPEC增产的量级的验证。市场对供应端是否如OPEC官方所说增产的力度有部分质疑,供应端恢复的时滞性也是一个因素,当前强势油价下,OPEC增产加速无非是时间问题。

需求端,汽油需求的预期差,年初低需求预期的大背景下,对于汽油需求预期的过分悲观导致了旺季节点的部分预期差的出现,也是引发目前炼厂利润高企的直接原因。贸易战对发展中国家冲击更大,其对传统化工品的依赖程度较大,此部分需求前期也有过度透支的倾向。

总结来看,关注后续累库兑现至显性节奏,阶段性而言强势格局或将进一步延续,上边界则需要关注地缘对物流的实质性影响和霍尔木兹海峡真实的流量变化情况,下边界突破则需要宏观和基本面的共振,宏观方面定性而言我们认为最差的节点已经过去,油价反复的背景下,美联储也或将进一步采取克制货币政策,下半年突破区间下沿的可能性不大,后续可关注情绪释放节点采取区间操作。

行情回顾

行情回顾

数据来源:文华财经、紫金天风期货研究所

数据来源:文华财经、紫金天风期货研究所

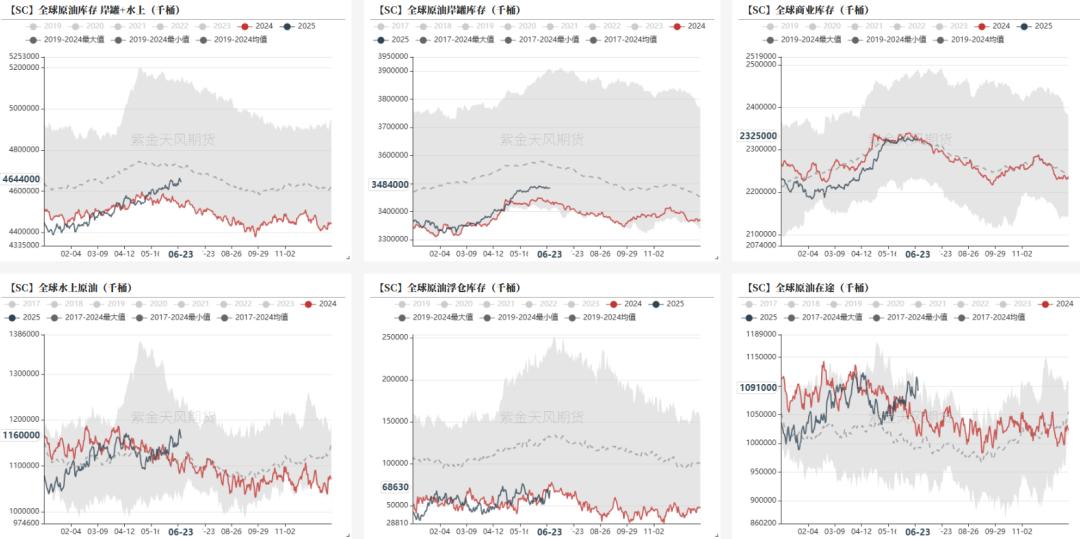

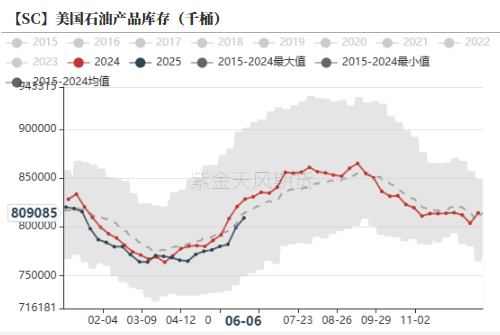

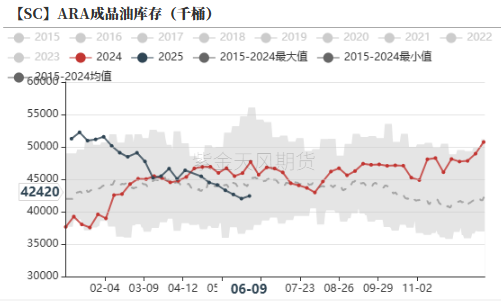

绝对库存方面仍处于中性偏低水平

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

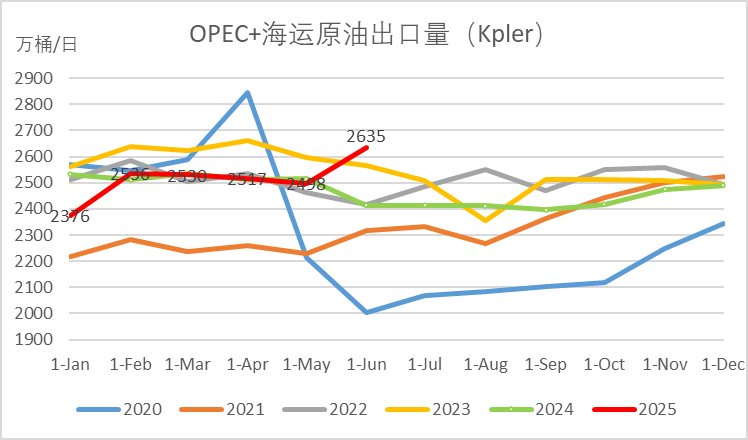

几个预期差—供应—OPEC增产先于伊朗问题

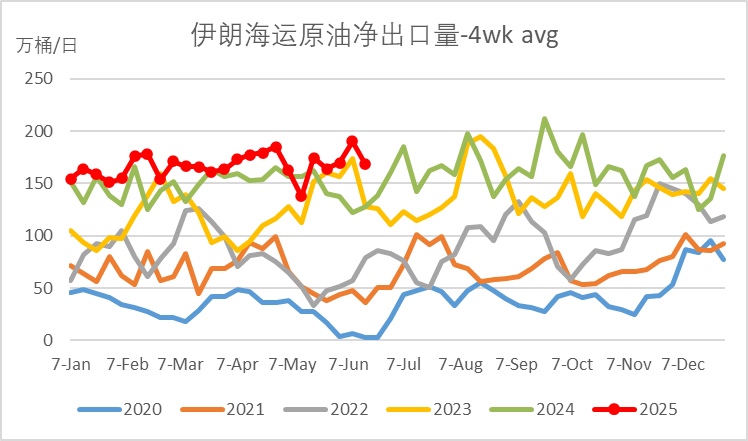

我们在去年年报中给出的演绎路径为,OPEC增产或将晚于伊朗问题的出现,待伊朗供应出现损失后,OPEC可能进一步增产以弥补产量缺口。

截至目前,我们发现OPEC早在4月1日即开启增产进程,而反观伊朗端,虽然年初至今进行多轮制裁、近期也有地缘冲突的进一步升级,但是显性数据显示,伊朗的出口并未受到明显影响。

当前后续一段时间内,供应端的两个问题需要验证,OPEC真实的增产量级和地缘冲突对伊朗方面的实质性损失。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

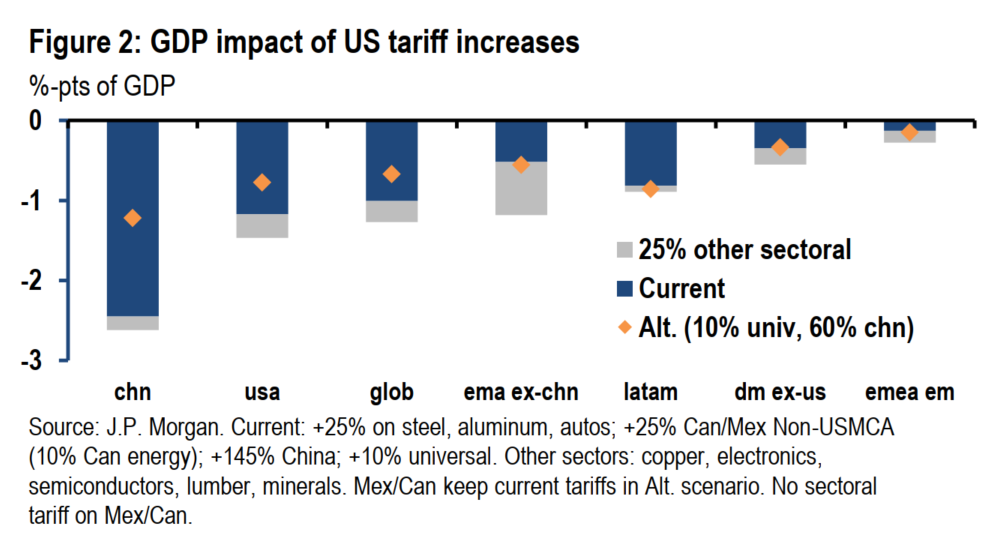

几个预期差—需求—特朗普低估贸易战的影响

特朗普参考第一任期内关税措施,继续实行其关税霸权政策,4月2日关税政策出台后,股、债、汇、商品四杀,全球主要资产均大幅回撤。根据摩根大通模型测算,当前关税对中国、美国、全球GDP冲击幅度为2.5%、1.2%、1.0%。

而后风险逐步外溢至美债市场,美债出现流动性危机的信号,美元信心持续被动摇。特朗普随后政策开始缓和,贸易战冲击阶段性缓解。

数据来源:摩根大通、紫金天风期货研究所

数据来源:摩根大通、紫金天风期货研究所

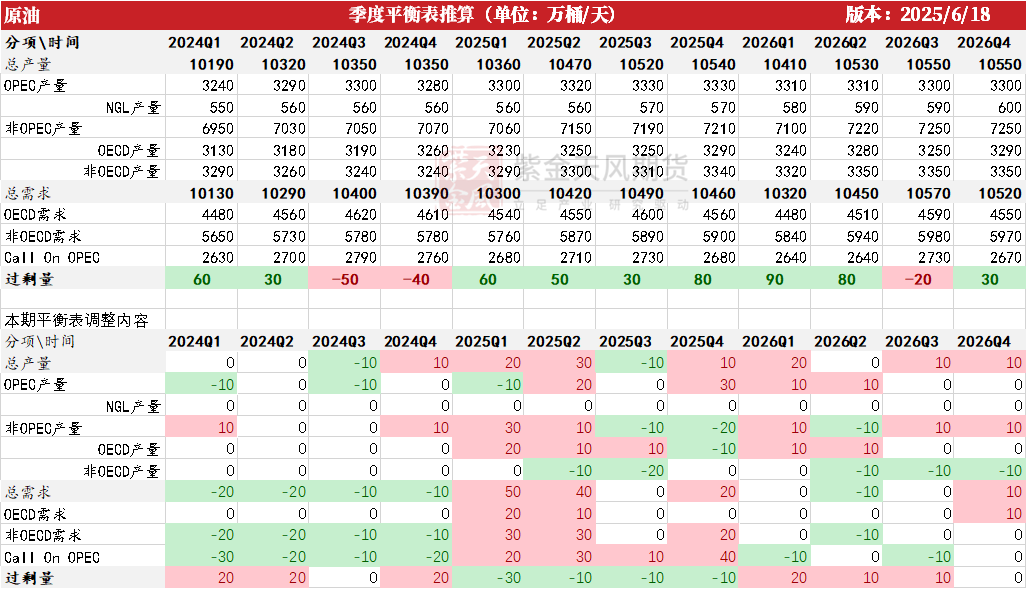

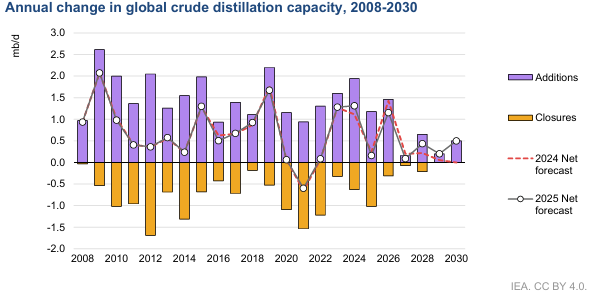

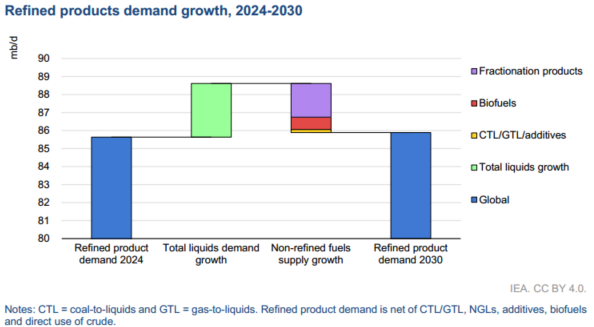

当前静态演绎下的未来供需平衡情况

参考最新的IEA数据,我们认为2025年下半年、2026年上半年的结构性过剩仍在,汽油季节性旺季的背景下,2025年Q3的供需平衡可能会进一步下修,四季度供需双杀的背景下,可能会出现部分基本面弱化后的回调行情。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

衰退vs通胀

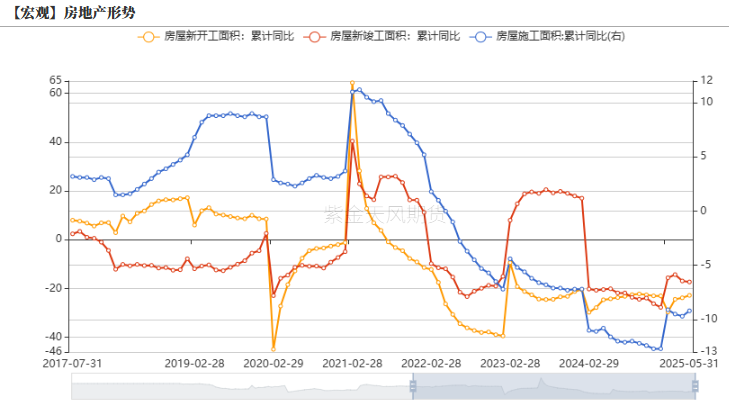

中国政策端仍需进一步发力

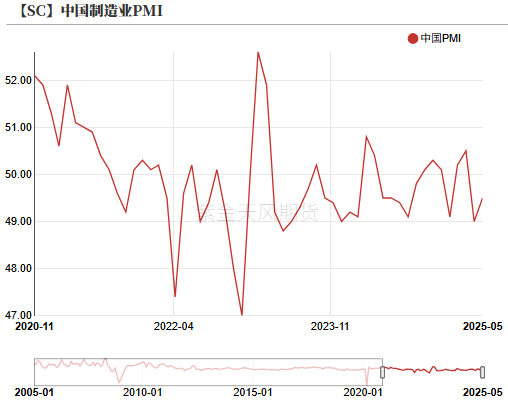

去年924刺激政策+年初的季节性复工复产导致国内Q1的制造业PMI仍处于荣枯线以上,4、5月份收到外部冲击和国内需求不振因素影响,制造业PMI处于较低水平。

国内制造业相关的房地产相关的新开工、新竣工、施工面积数据均显示同比增速仍未见好转,仅下行趋势有所放缓,后续中国的政策端还需要进一步发力。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

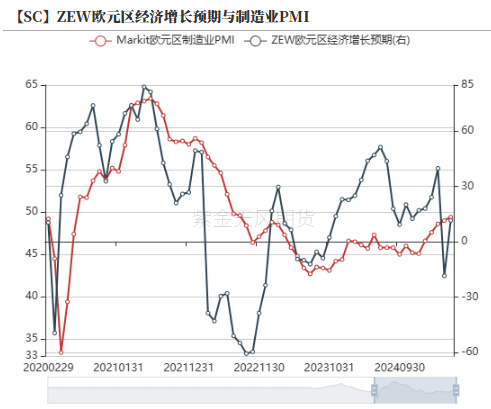

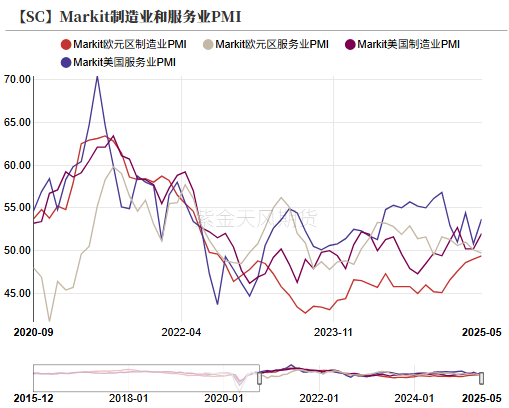

欧美经济的韧性仍在

欧美经济方面近期反而出现一定的修复倾向,受前期能源危机影响,欧洲制造业持续萎靡不振,近期欧元区制造业PMI近期边际走强,德国制造业产出连续三个月增长,得益于出口订单提振;法国制造业进一步复苏,就业市场回暖。

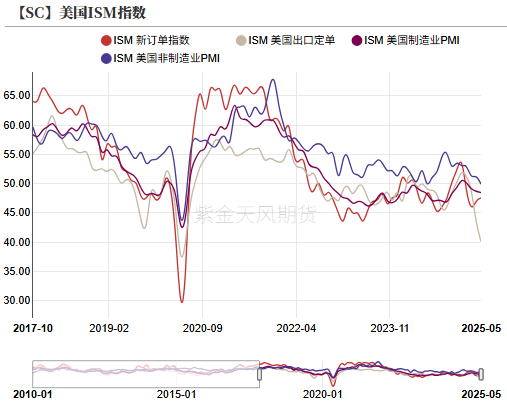

美国方面受到前期的关税冲击后多得网,拆分来看,虽然出口订单下滑明显,但整体而言制造业和服务业PMI仍处荣枯线以上,美国经济的内生性动力仍然较强。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

通胀端反复的可能

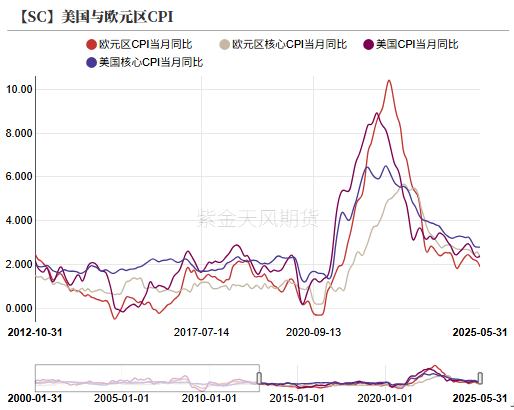

通胀方面5月最新的CPI数据显示,美国CPI和核心CPI当月同比分别收至2.4%、2.8%、欧元区CPI和核心CPI当月同比分别收至2.3%、1.9%,美国和欧元区的同比持续呈现下行态势。

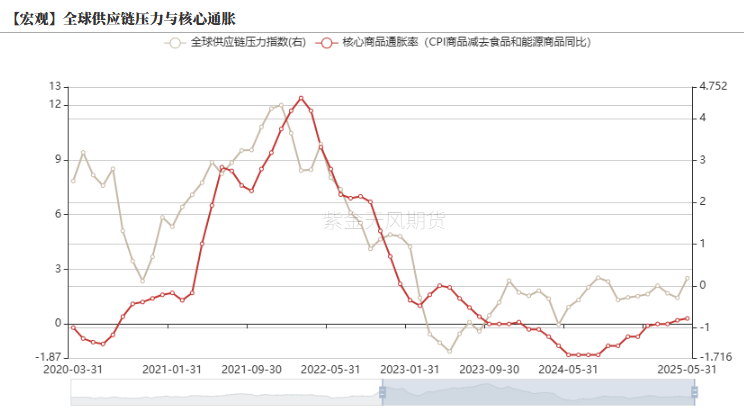

但是,随着今年以来各种地缘问题的不断升级,全球供应链压力指数不断升级,与之相对的是核心商品通胀率的反弹。近期通胀的不断走弱一个方面也是受油价走弱的影响,若后续油价有反弹倾向,则通胀端有反复的可能。

数据来源: 紫金天风期货研究所

数据来源: 紫金天风期货研究所

当前降息的基准情形

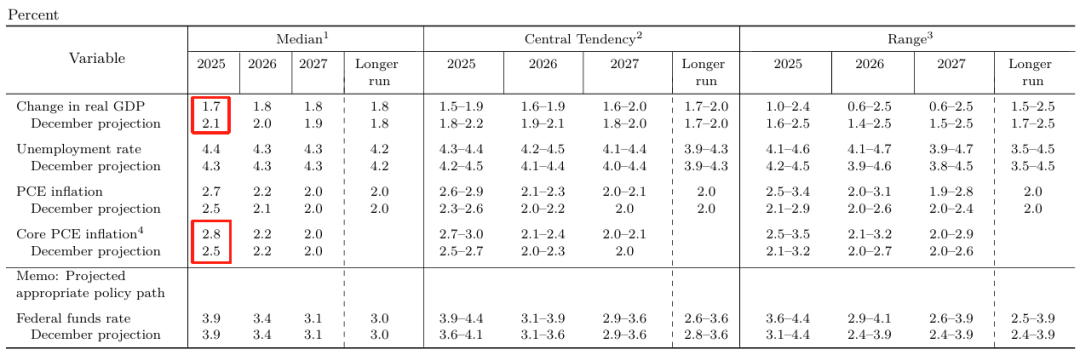

根据最新的美联储会议纪要显示,相较于去年12月份的会议纪要,美联储对2025年的GDP和核心PCE的预期均有所调整,其中GDP方面由前期的2.1%下调至1.7%,通胀由前期的2.5%上调至2.8%,滞胀阴云持续笼罩。

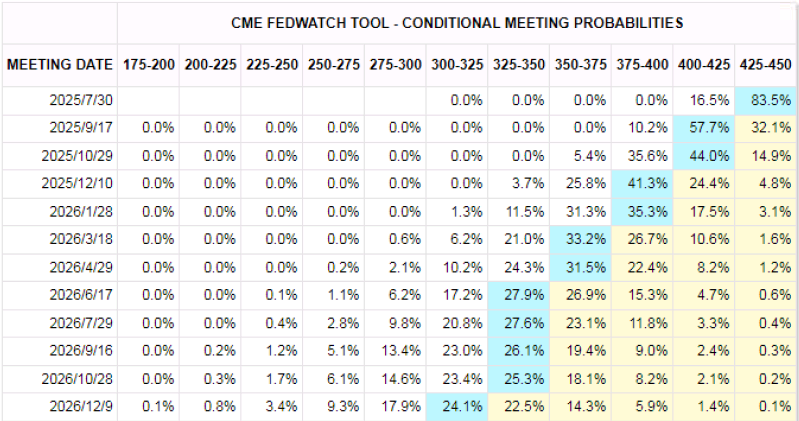

最新的6月份的议息会议维持政策利率按兵不动,整体符合市场预期,政策出炉后资产的表现而言影响不大。

就后续市场评估而言,7月继续维持政策利率不变的概率高达8成,市场预期年内降息50个bp,其中节点分别位于9月、12月,力度分别为25个bp。

数据来源:Fed Watch、紫金天风期货研究所

数据来源:Fed Watch、紫金天风期货研究所

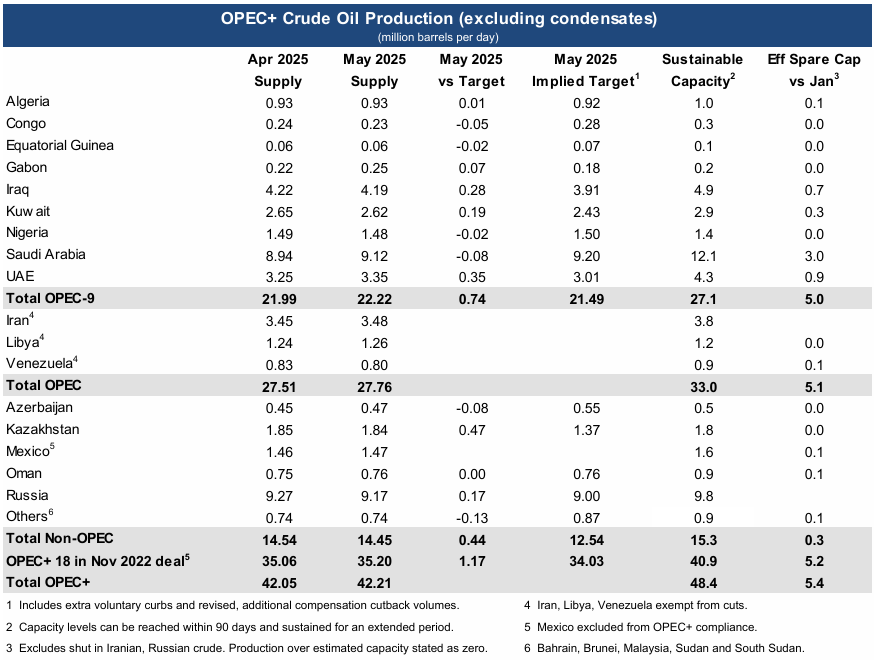

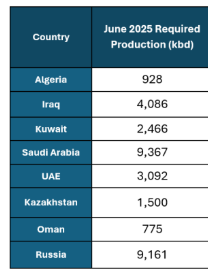

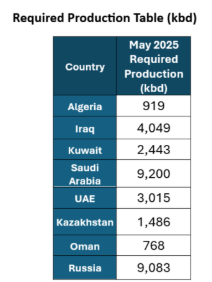

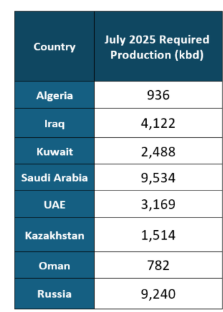

供应:脆弱的供应端

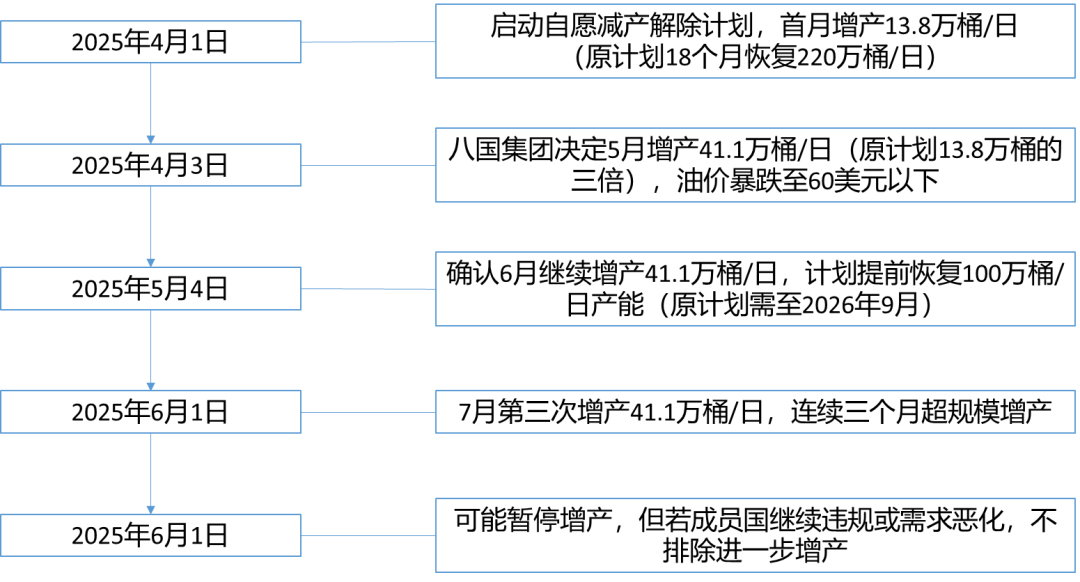

几个主要OPEC国家开启增产进程

近几个月以来,主要几个OPEC国家逐渐开启增产进程,其中以OPEC-9国为例,最新IEA的统计数据显示,5月份较4月份增产量级环比增加了约23万桶/日,以OPEC+ 18国为例,环比增产幅度约14万桶/日。

数据来源:IEA、紫金天风期货研究所

数据来源:IEA、紫金天风期货研究所

关注增产量级的验证

就OPEC官方公布的增产国家而言,其主要路径是在于以下几个国家的产量限制措施的调整上,近两个月的增产量级约为40万桶/日。

但是,根据目前的多方资料对比发现,市场主流机构对主要国家的增产幅度并不统一,若以出口为例4、5两个月并未出现明显的海运出口增量,6月份环比5月才有较为明显的增长。

我们认为增产不及预期的主要原因在于部分产能的回归需要花费一定程度的时间,当前的高油价下,多数国家的增产意愿依旧较强,后续OPEC端需要关注多方资料对本轮增产量级的验证。

数据来源:IEA、紫金天风期货研究所

数据来源:IEA、紫金天风期货研究所

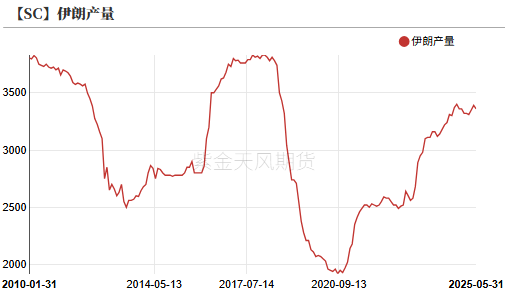

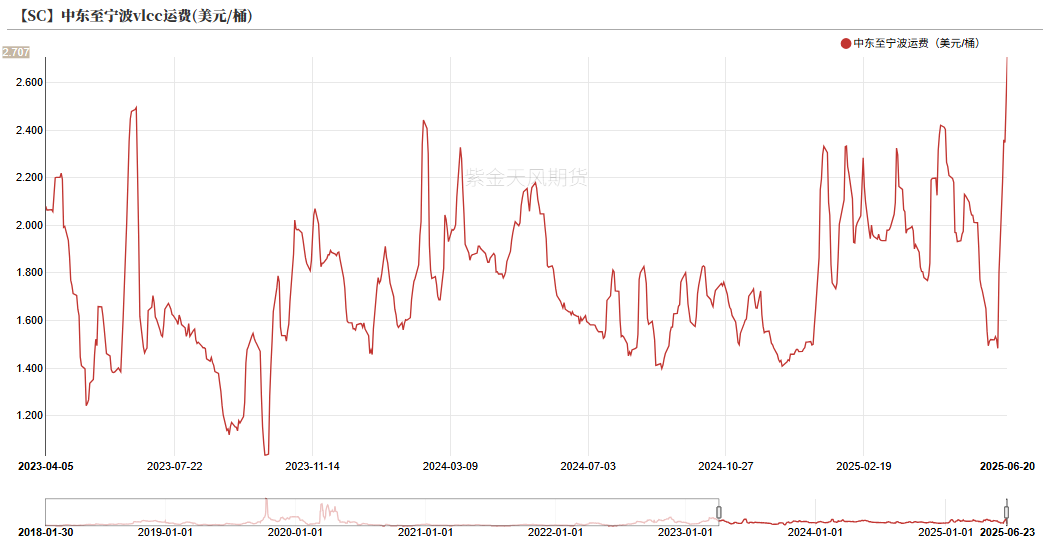

重点国家的变数仍在

当前正处于伊朗问题发酵的关键时期,部分机构将此次冲突定性为第六次中东战争。若依靠我们的推演,当前的冲突或将进一步延续,后续所谓的地缘风险也将成为Q3季度影响波动率的最大变量。

就基本面的影响而言,当前海运费出现明显的上行,部分新闻也提及当前的地缘冲突加剧了航运市场的紧张。

但就伊朗的产量而言,目前对伊朗的采油设施、出口设施并未带来直接影响,伊朗方面放话封锁霍尔木兹海峡,关注后续的演绎情况。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

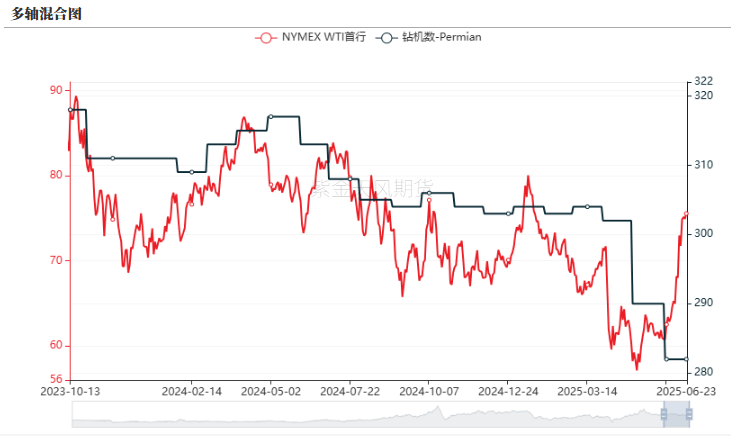

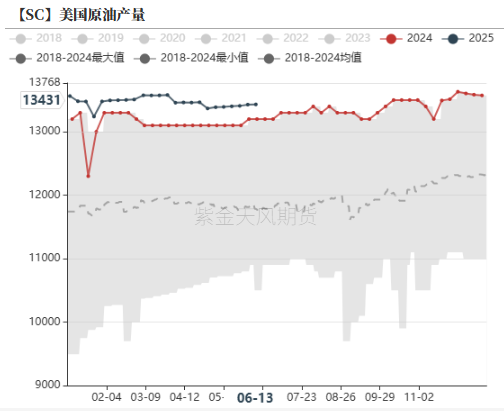

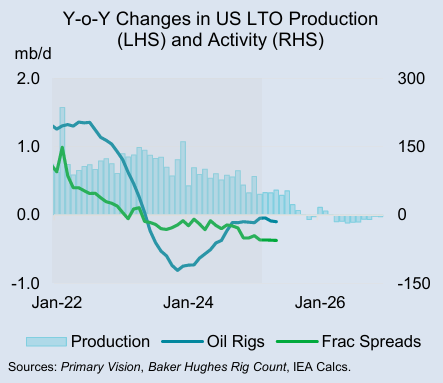

前期低油价对美国页岩油挤压的效应初显

WTI 55-65美元/桶是页岩油企业的边际成本线,在本轮地缘冲突拉涨之前,价格的震荡区间一直在以页岩油企业的边际成本线来锚定,我们也可以看出,随着价格重心的不断下移,Permian区域的钻机数也呈现出较为明显的的下移倾向。

这也体现出低油价对美国页岩油企业的挤压效应,本年以来美国原油产量的震荡走弱和WTI月差近期的格外强势也体现出以上特点。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

当下美国产量和年初对比

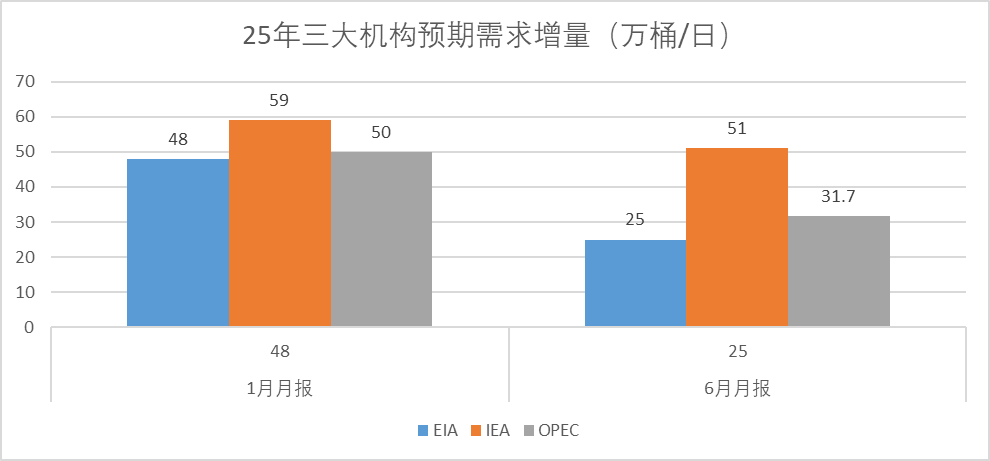

受此影响,我们也发现三大机构对于美国区域的需求增量分别进行了调整,一月三大机构月报显示年度的供应增量分别为(EIA 48万桶/日、IEA 59万桶/日、OPEC 50万桶/日),调整至6月月报的(EIA 25万桶/日、IEA 51万桶/日、OPEC 31.7万桶/日)。

迄今为止,大型独立石油公司已经宣布今年削减14个钻井平台,根据多方机构评估WTI 60左右的区间下,对各油企业的经营压力均较大,线性推演下后续的钻机数有望进一步下探多得网,若油价反弹的倾向可进一步持续,则需要关注其对各项前置指标的指引作用。

数据来源:IEA、紫金天风期货研究所

数据来源:IEA、紫金天风期货研究所

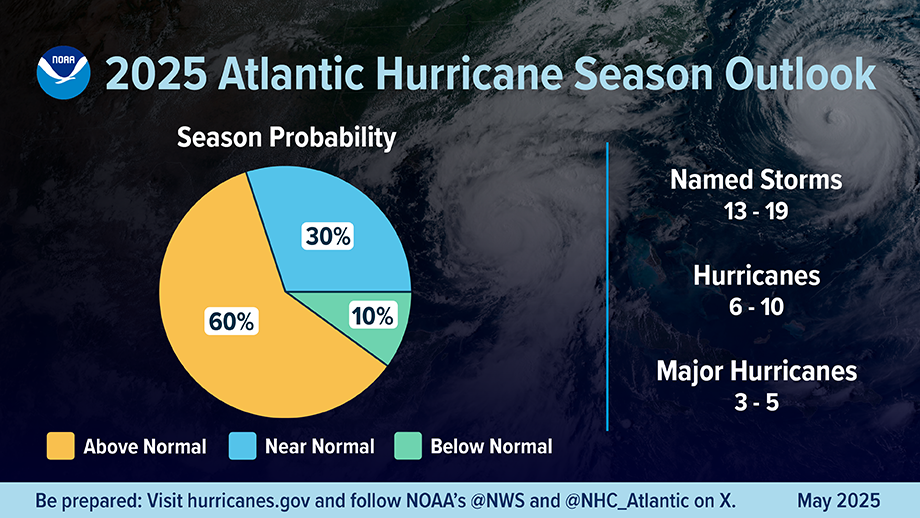

又是一年飓风季

根据NOAA的预测,本轮飓风季的数量约为6-10个,其中主要是约为3-5个,根据调查统计,其中超过往期的数量约为60%,年度来看本年依旧是飓风影响高发年。

关注后续飓风对产油端、炼油端的突发影响。

数据来源:NOAA、紫金天风期货研究所

数据来源:NOAA、紫金天风期货研究所

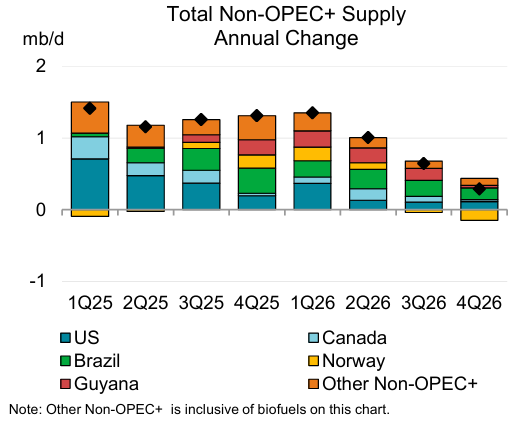

其他非OPEC非美国家增量有所期待

对于其他非OPEC国家的2025年增量预期而言,IEA方面分别给了美国51万桶/日,加拿大18万桶/日,巴西22万桶/日,挪威4万桶/日,圭亚那8万桶/日。

就本年度的需求增量而言,下半年是其他非OPEC非美国家的主要兑现期。加拿大的增速在逐渐缩小,其中2025年给了18万桶/日、2026年给了9万桶/日的增速,其中今年的主要增量在于上半年。

数据来源:IEA、紫金天风期货研究所

数据来源:IEA、紫金天风期货研究所

其他非OPEC非美国家增量有所期待

其他的主要增量在于南美,数据统计南美的多套装置目前正在投产,2025年产能增加约100万桶/日,2026年也有约50万桶/日的产能增幅,其中产量的增长主要取决于油田后续的开采效率。

在非OPEC国家中,非美国家的供应价格弹性较弱,我们认为以上国家将是下半年重要的供应增长点。

数据来源:IEA、紫金天风期货研究所

数据来源:IEA、紫金天风期货研究所

需求:验证需求的几个关键指标

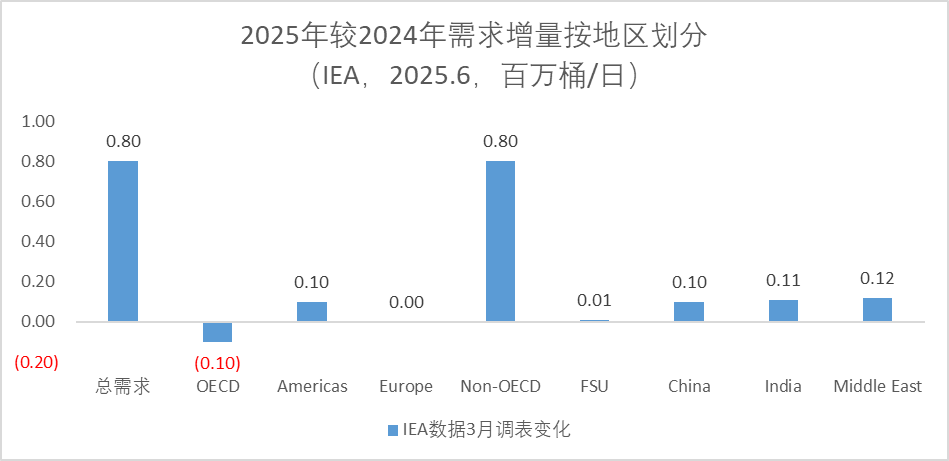

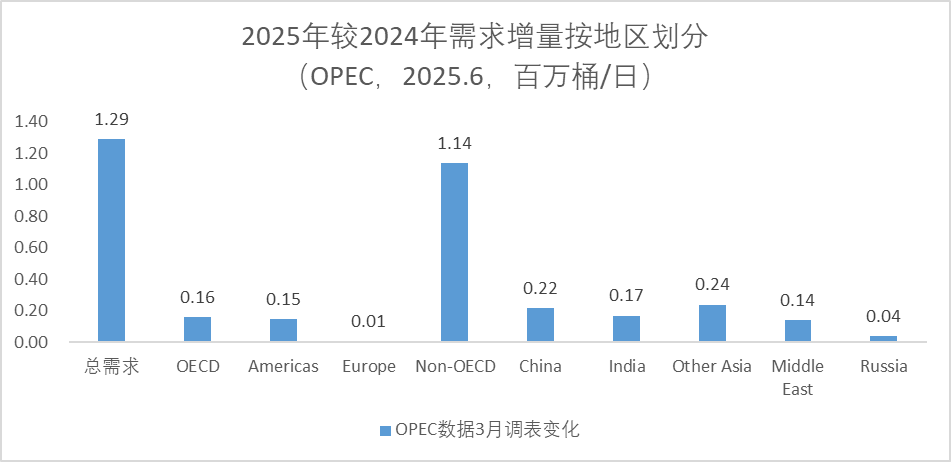

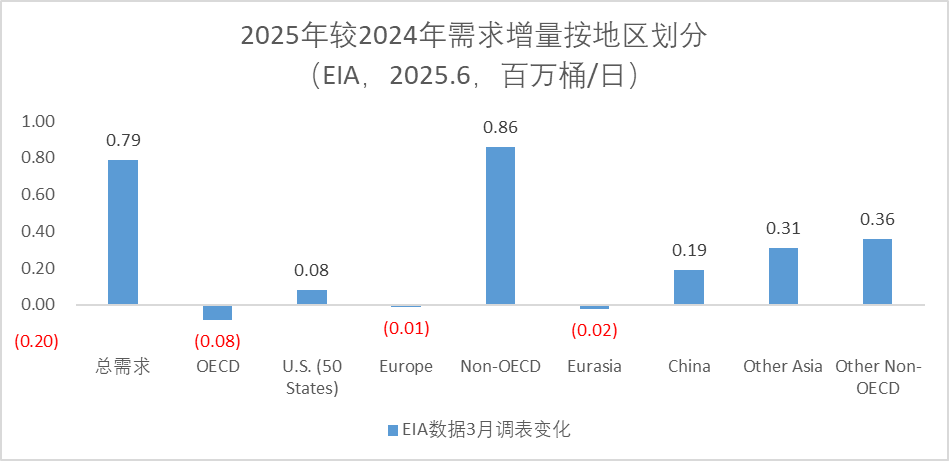

三大机构需求增量概览

三大机构最新月报对2025年给出的增量分别为IEA(80万桶/日)、EIA(79万桶/日)、OPEC(129万桶/日)。

其中差别在于OPEC分别给了OECD区域16万桶/日和中东区域14万桶/日的增量,对于中国区域三大区域分别给了10-20万桶/日的增量。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

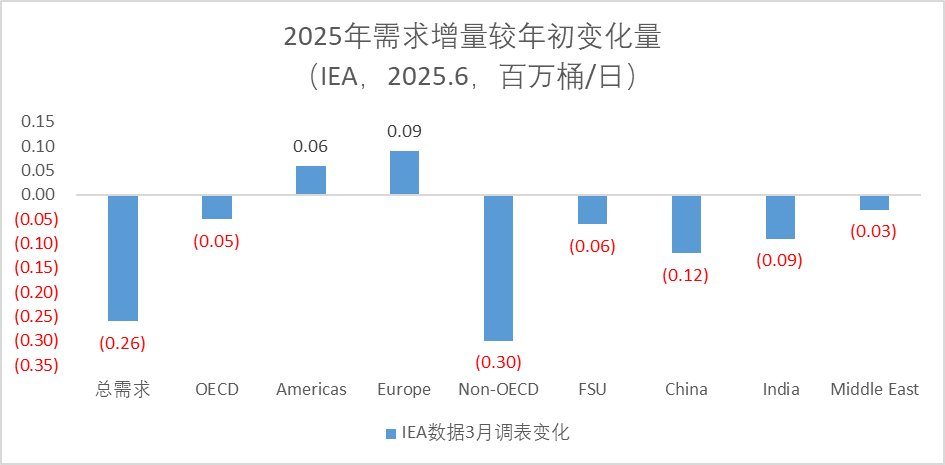

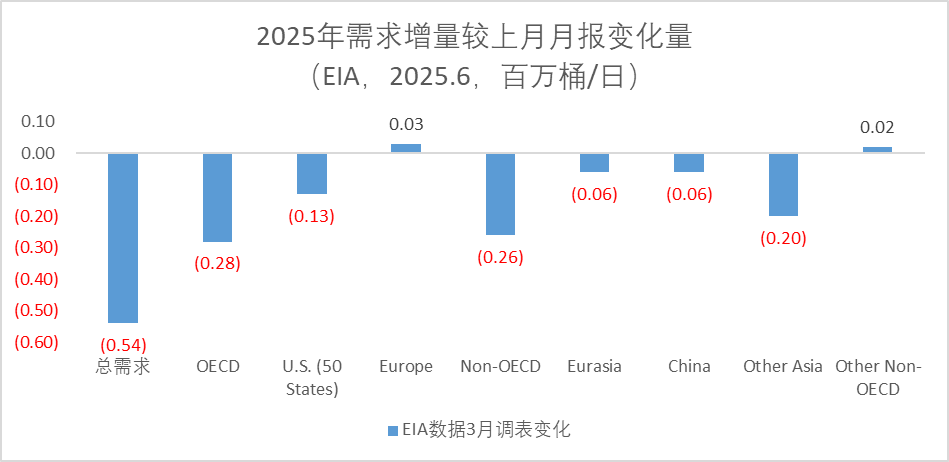

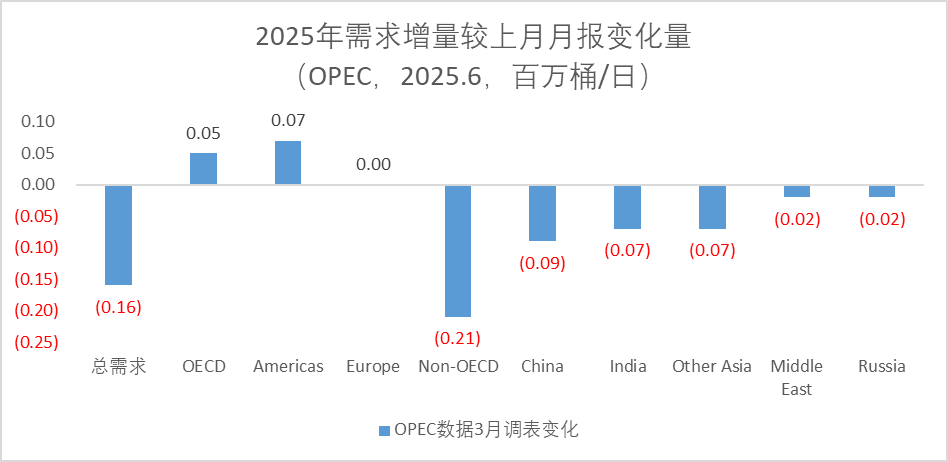

和年初的预期变化

跟年初预期相比,受贸易冲突和地缘因素反复影响,可以发现三大机构均不同程度下修需求预期。

量级而言,IEA下修26万桶/日(其中非OECD下修30万桶/日)、EIA下修54万桶/日(其中非OECD下修26万桶/日)、OPEC下修16万桶日(其中非OECD下修21万桶/日)。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

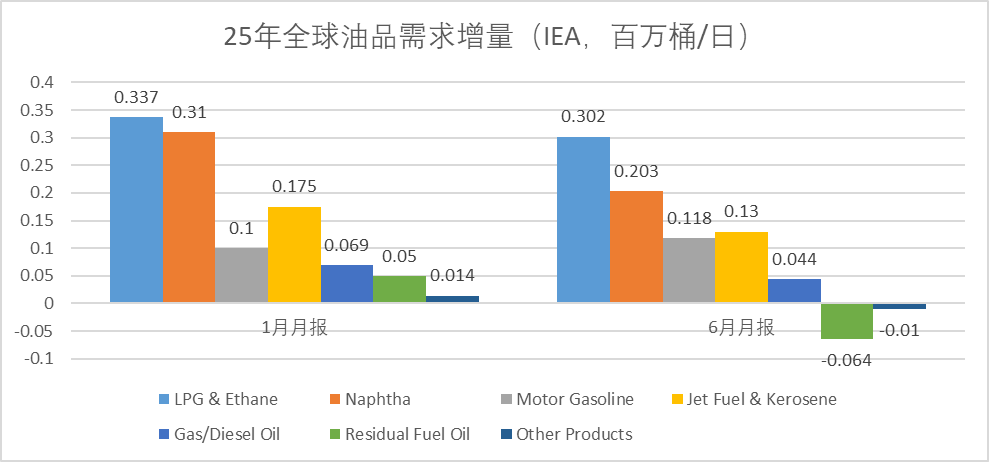

各油品分项增速拆分

关税冲击背景下,整体需求下滑较为明显,其中全球范围内来看,需求下修最明显的油品是石脑油(10.7万桶/日)、燃料油(11.4万桶/日)。

其中一个解释的理由为,贸易战对发展中国家而言冲击更为剧烈,非OECD国家对石化品依赖度更强。

但是值得注意的是汽油,新能源冲击+弱需求背景下,年初对汽油需求较为悲观,最新机构评估显示可能有需求低估的可能。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

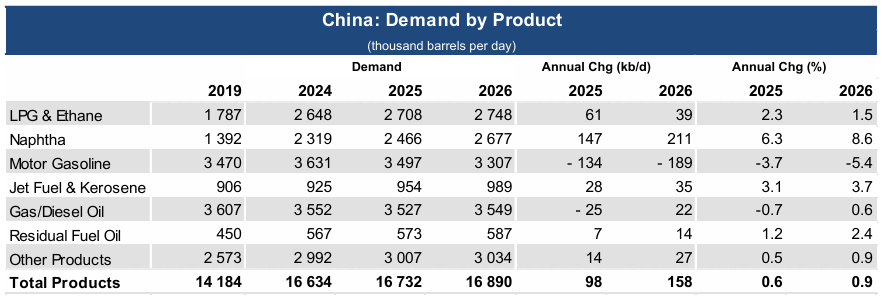

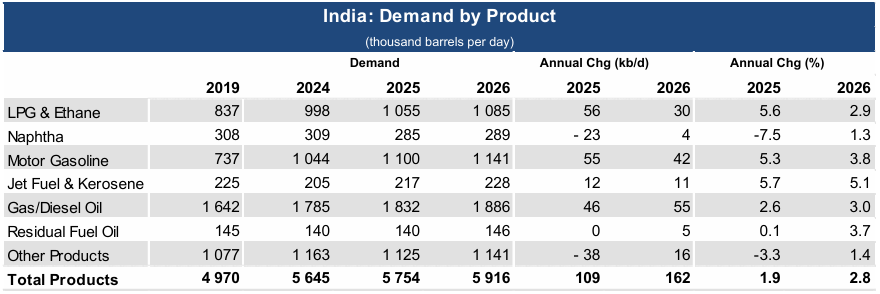

中国印度需求预期概览

拆分来看,中国和印度作为最大的两个需求地,根据IEA的口径,两个国家分别带来9.8万桶/日、10.9万桶/日的需求增量,仅中印两国带来的需求增量占全球需求增量的四分之一左右。

同比增长速率方面,2025年中国需求同比增速约0.6%,印度需求同比增速约1.9%,2026年分别增至0.9%和2.8%。

拆分来看,中国需求增长的主力依旧在于轻烃(6.3%)和航煤恢复(3.1%)、印度需求增长则更依赖汽油(5.3%)、航煤(5.7%)、LPG(5.6%)等多元下游。

数据来源:IEA,紫金天风期货研究所

数据来源:IEA,紫金天风期货研究所

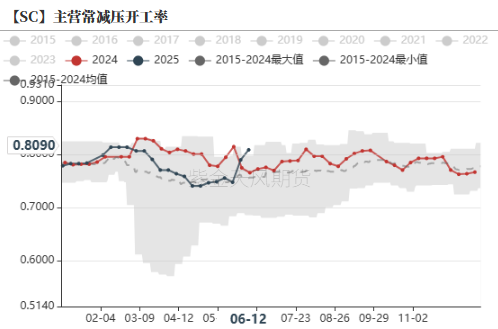

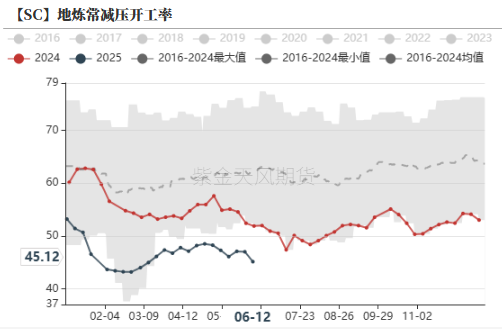

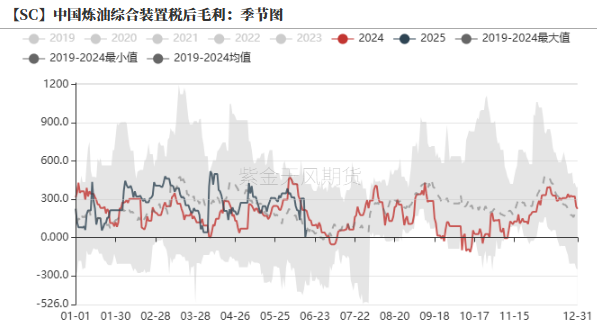

中国:地炼年初的过分悲观有所缓解

年初受伊朗油和消费税问题影响,山东区域地方炼厂降负极为明显,尤其是无原油进口配额或少配额炼厂开工降至低位,站在当前时间节点会看可以发现,年初的过分悲观有一定程度缓解,综合税后毛利也居于历史同期中位水平。

当前国内的亮眼需求主要在于主营开工的高企,年初对今年国内的汽柴油需求方面的预期有过度悲观的倾向,关注后续的持续性。

数据来源:隆众资讯、紫金天风期货研究所

数据来源:隆众资讯、紫金天风期货研究所

非OECD国家:仍以季节性趋势为主

除中国变数较大以外,其他主要的需求增量仍以发展中国家为主,其中印度近两年有望超过中国成为原油需求增幅最大的国家。

就非OECD国家的需求而言,主流机构预期仍以季节性趋势为主,加上部分年度增量得出,2025年IEA给了82万桶/日的年度增量,仅中国区域受政策性影响较大,对照亚洲炼厂检修和需求也可以看出部分相关性,发展中国家也常以各种贸易保护政策来保护国内炼油产业,总结而言,非OECD国家的需求受动态扰动不大。

数据来源:IEA,紫金天风期货研究所

数据来源:IEA,紫金天风期货研究所

从炼能角度看当下的成品油矛盾

当下的汽油旺季背景下,汽油需求能否持续也是在一定程度上影响现实端需求的兑现情况,也是影响原油价格区间上沿的一个重要的指标。

从长周期角度来看,需求端全球的石油需求增长几乎全是由非精炼产品(如液化天然气)生产的石化原料提供,而炼油端依旧在持续的扩能,带来的结果势必是炼能使用效率的下降。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

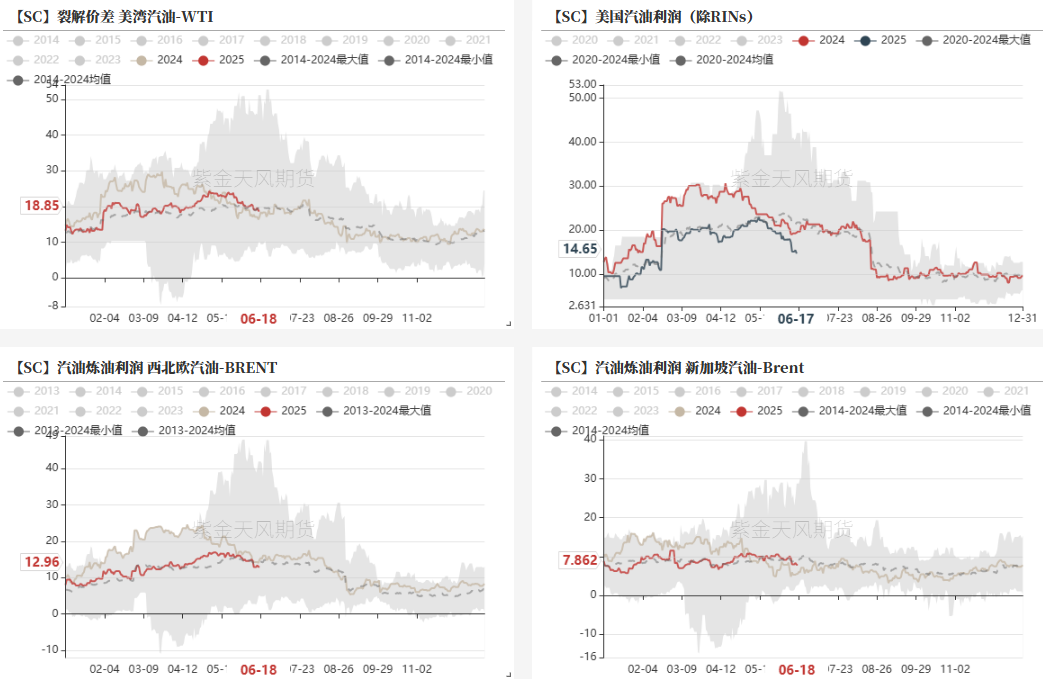

1、高裂解利润的持续性

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

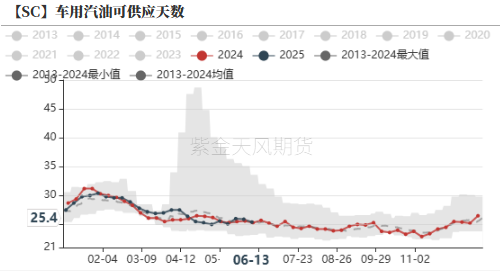

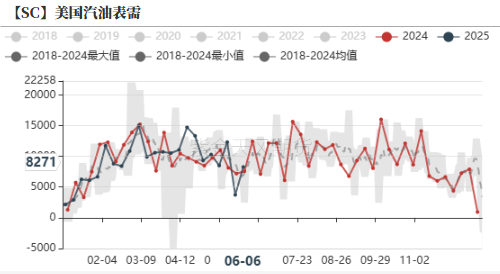

2、表观需求和真实需求

就旺季兑现的指标验证,美国当下的汽油需求及消费量是最直接的指标。

终端方面可以参考车用汽油可供应天数、美国汽油表需等指标间接检测,当前数据可以看出,旺季背景下,当前的强显示也或将进一步持续。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

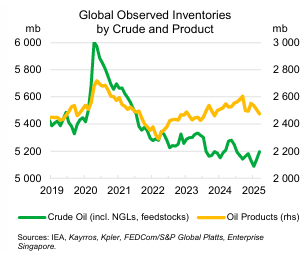

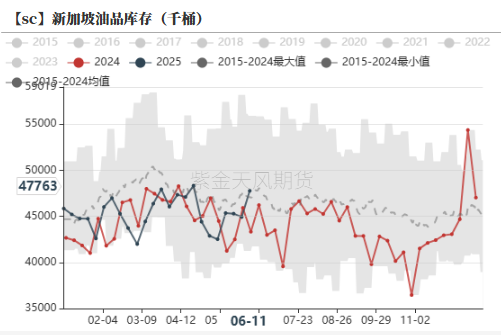

3、当下成品油的库存格局

就筛选出的库存结构来看,当前成品油的库存比原油库存累库趋势更为显著,弱需求下累库的兑现正在由下游向上游传导。

分区域来看,美国、欧洲、亚洲的成品油库存处于历史中位水平,其中欧洲的经济水平的阶段性改善导致库存水平的下移,相较原油的低库存而言,全球范围内成品油的供需矛盾整体并未出现结构性短缺。

数据来源:IEA,紫金天风期货研究所

数据来源:IEA,紫金天风期货研究所

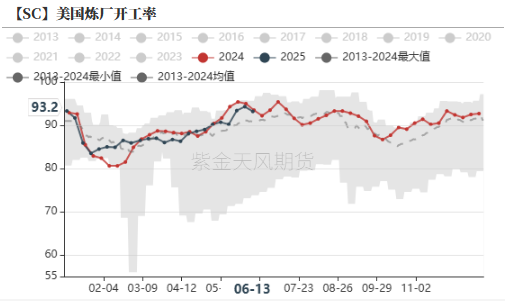

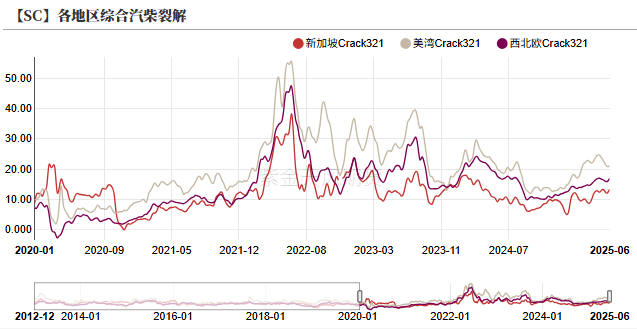

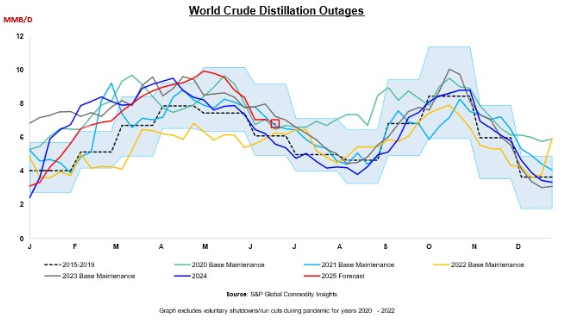

4、炼厂利润和真实负荷情况

另外最直接的锚定方式即跟踪炼厂的直接行为,即根据炼厂的当前利润得出的后续的开停工的预测情况,对原油最直接的体现即在于现货端贴水的高低。

当下各区域炼厂利润仍处于同期中性偏高水平,炼厂检修方面也可以看出,春检过后,炼厂周期性开启趋势较为明显,后续现货端支撑力度仍然较强。

数据来源:IEA,Platts,紫金天风期货研究所

作者:王谦

数据来源:IEA,Platts,紫金天风期货研究所

作者:王谦

从业资格证号:F03123709

交易咨询证号:Z0019934

研究联系方式:wangqian@zjtfqh.com

]article_adlist-->免责声明本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

]article_adlist-->点击上方“紫金天风期货研究所”欢迎订阅]article_adlist-->(转自:紫金天风期货研究所)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 多得网

创元网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯